한눈에 보기

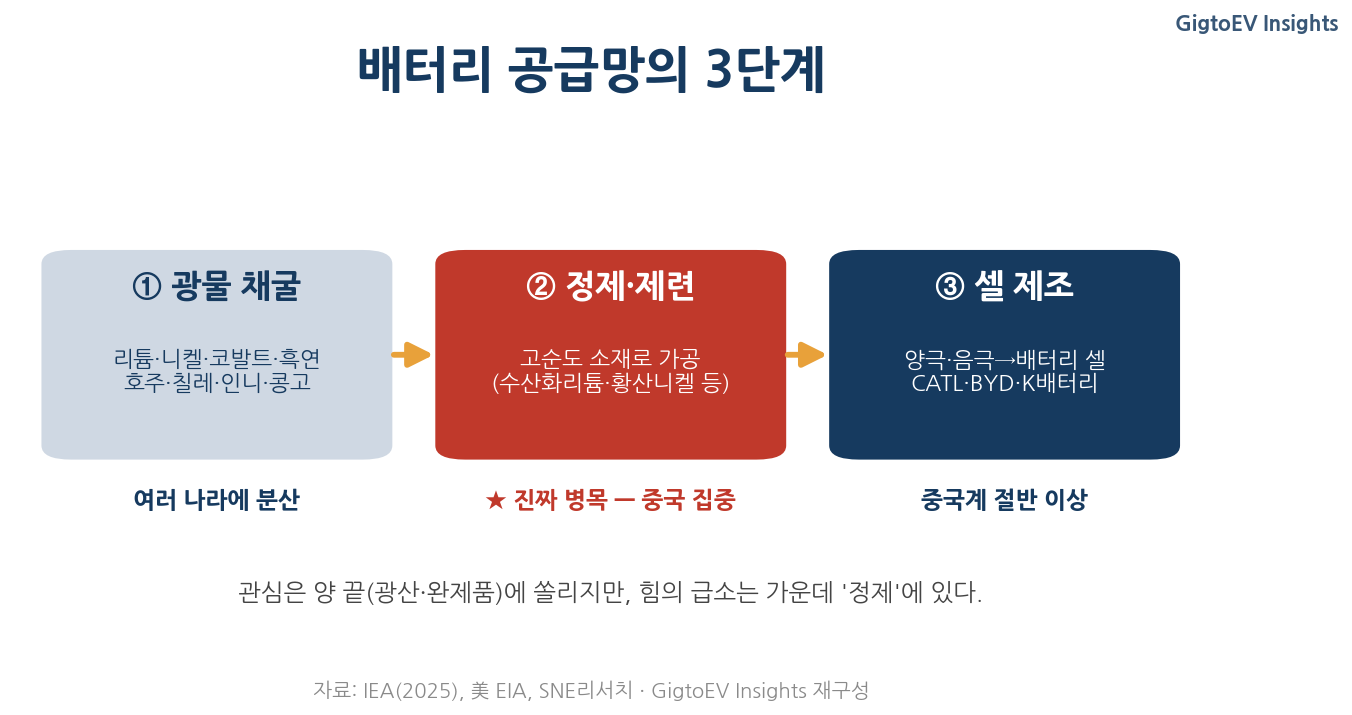

- 전기차의 심장인 배터리는 ‘광물 → 정제 → 셀’이라는 세 단계를 거친다. 세상의 관심은 채굴(광산)과 셀(완제품)에 쏠려 있지만, 진짜 급소는 가운데 낀 정제·제련이다.

- 광물 채굴은 호주·칠레(리튬), 인도네시아(니켈), 콩고민주공화국(코발트) 등으로 흩어져 있다. 그러나 이를 배터리에 쓸 수 있게 가공하는 정제 단계는 중국이 리튬 63%, 코발트 80%, 흑연 90% 이상을 장악했다.

- 2025년 글로벌 배터리 셀 시장은 중국계(CATL 39.2%·BYD 16.4%)가 절반 이상을 차지했고, 한국 3사(LG·SK온·삼성SDI) 합계는 약 15%로 밀렸다.

- 한국은 중국의 수출통제와 미국 IRA의 ‘중국 배제’ 규정 사이에 낀 구조다. 어느 쪽으로도 완전히 기울 수 없다.

- 승부처는 광산이 아니라 정제 국산화·자원외교·리사이클링·LFP 대응 네 갈래 길목이다.

전기차 한 대의 값에서 가장 비싼 부품은 배터리다. 배터리 값의 상당 부분은 다시 그 안에 들어가는 광물(리튬·니켈·코발트·흑연 등)에서 나온다. 그래서 “전기차 전쟁”은 겉으로는 완성차와 배터리 회사의 싸움처럼 보이지만, 한 겹 벗겨 보면 이 광물을 누가 캐고, 누가 가공하고, 누가 셀로 만드는가를 둘러싼 공급망의 지정학이다.

이 글은 그 공급망을 ‘광물 → 정제 → 셀’ 세 단계로 나눠, 각 단계에서 힘의 균형이 어떻게 짜여 있는지, 그리고 한국이 반드시 붙잡아야 할 길목이 어디인지를 짚는다.

1. 광물 — 세계 곳곳에 흩어진 ‘땅속의 시작점’

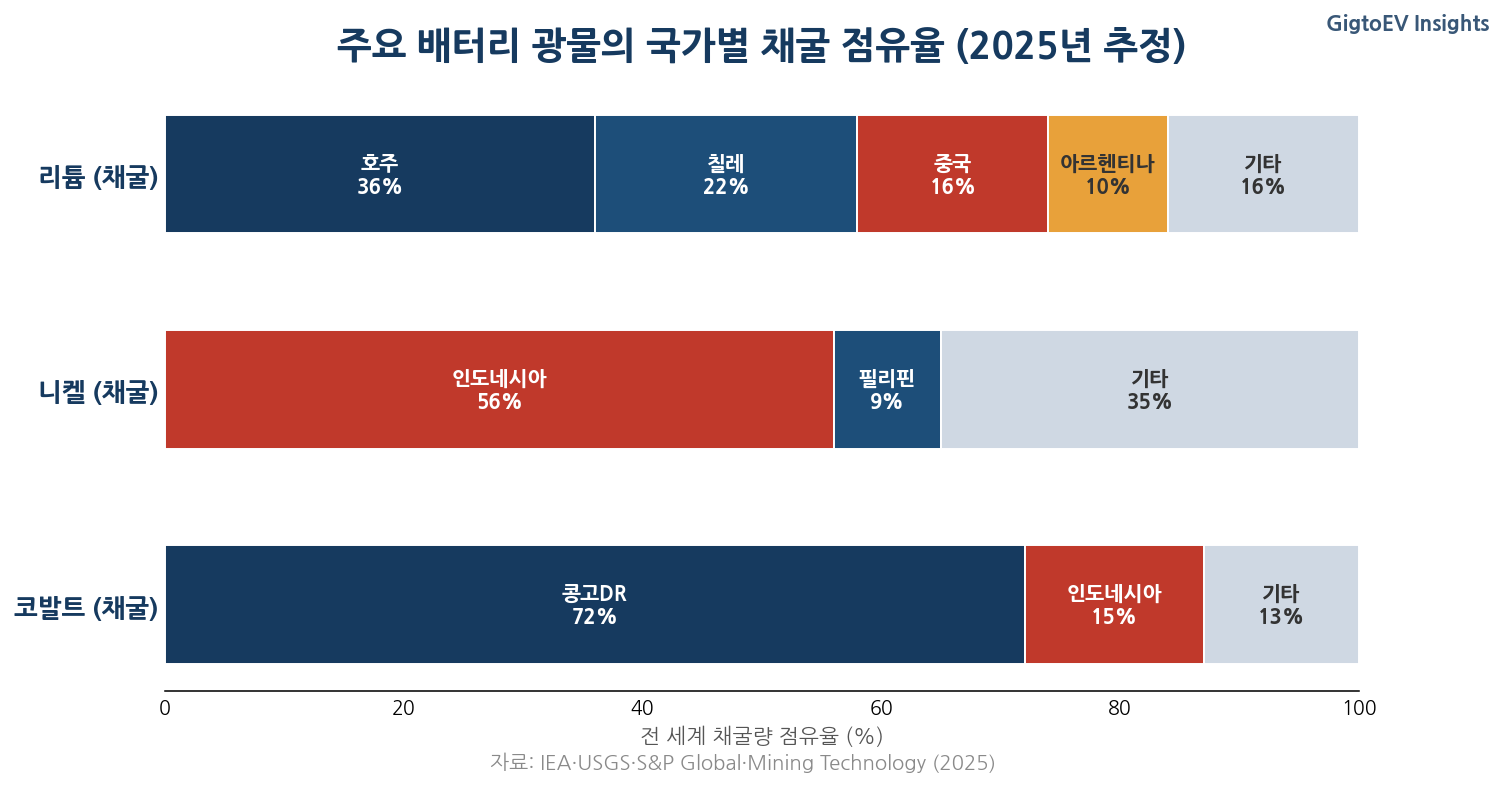

배터리 공급망의 출발점은 땅속 광물이다. 대표 광물의 채굴 지도는 의외로 특정 나라에 쏠려 있다.

리튬은 호주(약 36%)·칠레(22%)·중국(16%)·아르헨티나(10%)가 주도한다. 호주는 단단한 암석(스포듀민)에서, 칠레·아르헨티나는 소금호수(염호)의 소금물을 증발시켜 얻는다. 니켈은 인도네시아 한 나라가 전 세계 채굴량의 56% 이상(2025년 약 260만 톤)을 차지하며 사실상 독주한다. 코발트는 콩고민주공화국(DRC)이 약 72%로 압도적이고, 인도네시아가 니켈 부산물로 코발트를 뽑아내며 2021년 2%에서 2024년 12%로 급성장했다.

‘채굴’은 땅에서 광석을 캐는 일, ‘정제(제련)’는 그 광석을 배터리에 넣을 수 있는 고순도 소재(예: 수산화리튬, 황산니켈)로 가공하는 일이다. 광석을 캔다고 바로 배터리에 쓸 수 있는 게 아니다. 정제라는 ‘요리 과정’을 거쳐야 한다.

여기서 중요한 사실 하나. 채굴만 놓고 보면 공급원은 여러 나라에 흩어져 있다. 리튬은 호주·남미, 니켈은 인도네시아, 코발트는 아프리카다. 언뜻 “특정 국가가 다 쥐고 있는 건 아니네”라고 안심할 법하다. 그러나 진짜 급소는 다음 단계에 있다.

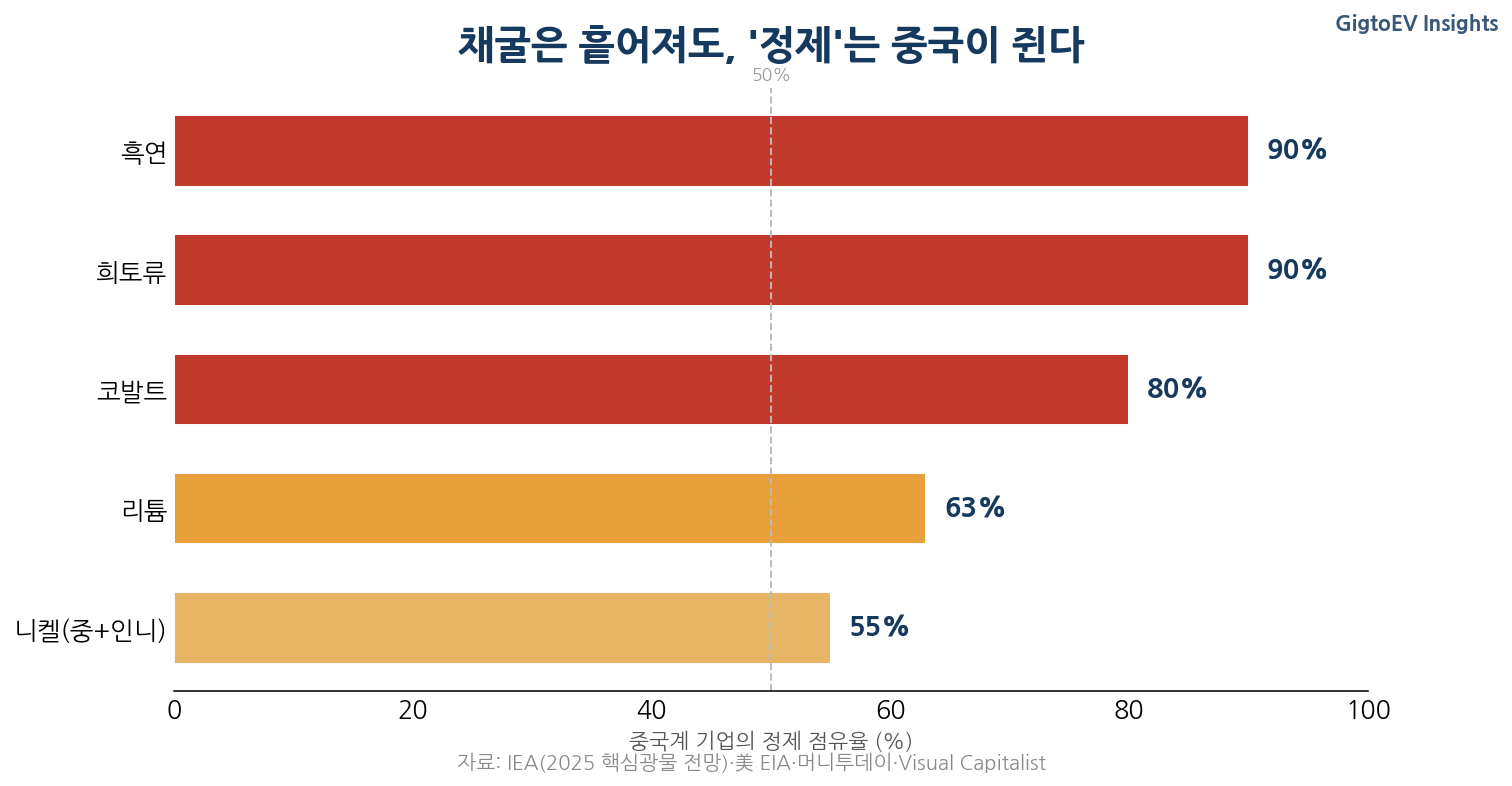

2. 정제 — 중국이 쥔 ‘진짜 병목’

광석을 캐도, 그것을 배터리용 고순도 소재로 바꾸지 못하면 소용이 없다. 그리고 이 정제·제련 단계를 중국이 거의 독점하고 있다.

국제에너지기구(IEA)의 2025년 핵심광물 전망에 따르면, 전 세계 정제 집중도(상위국 편중)는 2020년 약 82%에서 2024년 86%로 오히려 심화됐다. 광물별로 보면 중국계 기업의 정제 점유율은 리튬 약 63%, 코발트 약 80%, 그리고 흑연 90% 이상, 희토류 90% 이상에 이른다. 특히 배터리 음극재의 핵심인 배터리급 구형흑연은 중국 시설이 전 세계 생산능력의 약 90%를 쥐고 있다.

| 광물 | 주요 채굴국 | 중국계 정제 점유율(추정) |

|---|---|---|

| 리튬 | 호주·칠레·아르헨티나 | 약 63% |

| 코발트 | 콩고민주공화국(DRC) | 약 80% |

| 니켈 | 인도네시아 | 중국+인니 50%+ (상위 3사 80%) |

| 흑연 | 중국·아프리카 | 90% 이상 |

| 희토류 | 중국·미국·호주 | 90% 이상 |

자료 교차: IEA(2025), 美 EIA, 머니투데이, Visual Capitalist(2025). 수치는 기관·기준연도별로 다소 차이가 있어 ‘추정’ 범위로 본다.

왜 정제가 급소인가. IEA는 이제 광산 소유권이 아니라 정제 생산능력이 공급망의 1차 병목이라고 못박는다. 아무리 광산을 확보해도, 정제 시설이 중국에 몰려 있으면 결국 그 문을 지나야 한다. 중국이 정제 단계를 지렛대로 쓸 수 있는 이유다.

중국은 2025년 10월 9일 흑연 음극재·리튬배터리·희토류 기술에 대한 수출통제를 발표(11월 8일 발효)했다가, 미·중 협상 흐름 속에 11월 7일 1년간(2026년 11월 10일까지) 유예했다. 통제가 잠시 풀렸을 뿐, ‘언제든 잠글 수 있는 밸브’가 중국 손에 있다는 사실은 바뀌지 않았다. 2021년 한국이 겪은 ‘요소수 대란’이 배터리 소재에서 재연될 수 있다는 경고다.

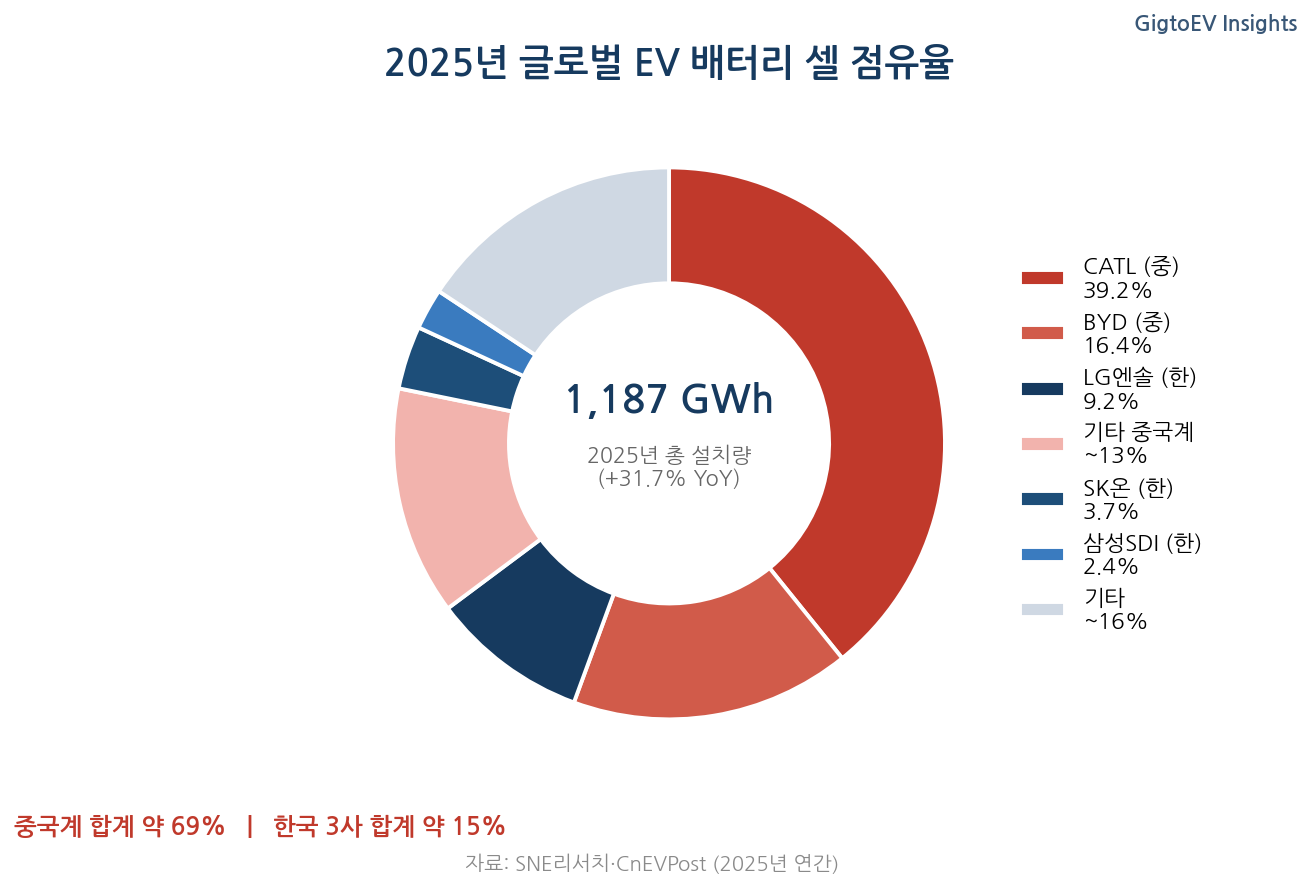

3. 셀 — 완제품 시장도 중국이 절반 이상

정제된 소재는 양극재·음극재를 거쳐 마침내 배터리 ‘셀’로 조립된다. 이 완제품 시장에서도 무게추는 중국으로 기울었다.

2025년 글로벌 전기차 배터리 설치량은 1,187GWh로 전년 대비 31.7% 늘었다. 이 가운데 CATL 39.2%, BYD 16.4%로 두 중국 기업이 합쳐 55.6%를 차지했다. 한국 3사는 LG에너지솔루션 9.2%(3위), SK온 3.7%, 삼성SDI 2.4%로, 합계 약 15% 수준이다. 중국 전체로는 글로벌 시장의 약 69%를 점한다.

다만 여기엔 결이 다른 사정이 있다. 중국 배터리 수요의 상당 부분은 중국 내수 시장과 저가 LFP(리튬인산철) 배터리에서 나온다. 한국 3사는 고성능 삼원계(NCM) 중심으로 미국·유럽에 강점을 지녔다. 즉 “중국이 다 이겼다”기보다는, 시장이 두 개의 다른 리그로 갈라지는 중이라고 보는 편이 정확하다. 문제는 그 저가 LFP 리그가 빠르게 커지고 있고, 그 소재 공급망마저 중국이 쥐고 있다는 점이다.

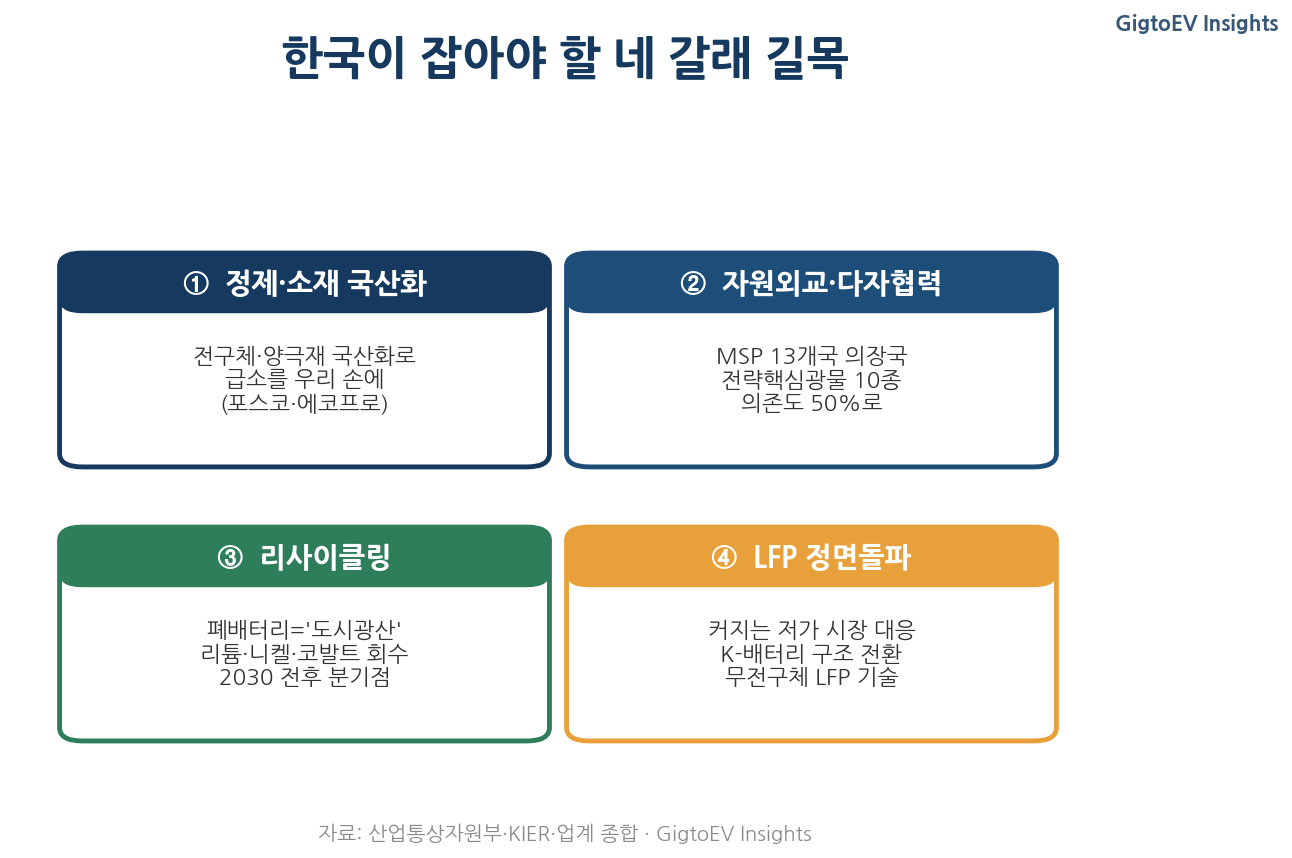

4. 한국이 잡아야 할 네 갈래 길목

한국은 독특하게 이중으로 낀 구조다. 한쪽에는 소재·정제를 쥔 중국이 있고, 다른 쪽에는 ‘중국산 소재를 쓰면 보조금을 주지 않겠다’는 미국 IRA의 FEOC(우려대상기관) 규정이 있다. 2025년부터 배터리 핵심광물이, 2026년부터는 부품까지 중국 등에서 나오면 미국 세액공제 대상에서 빠진다. 2025년 7월 시행된 OBBBA로 이 규정은 더 촘촘해졌다. 유럽도 핵심원자재법(CRMA)으로 역내 조달 비중을 높이라 압박한다.

결국 한국의 활로는 ‘광산 쟁탈전’이 아니라, 아래 네 갈래 길목을 얼마나 빨리 넓히느냐에 달렸다.

① 정제·소재 국산화 — 급소를 우리 손으로

승부처는 정제다. 포스코퓨처엠은 국내에 전구체 공장을 지어 국산화에 나섰고(전구체는 양극재 원가의 약 70%를 차지한다), 포항에 LFP 양극재 전용 공장을 세워 2027년 하반기 양산을 목표로 한다. 에코프로는 전구체 단계를 아예 건너뛰는 ‘무전구체 LFP’ 직접합성 기술로 중국 의존을 낮추려 한다.

② 자원외교·다자 협력 — 정제 병목을 우회

정부는 리튬·니켈·코발트·망간·흑연·희토류를 ‘전략핵심광물’로 지정하고, 2030년까지 특정국 의존도를 50%로 낮추는 목표를 세웠다. 미국·일본 등 13개국 광물안보파트너십(MSP)에서 2024년 7월 한국이 의장국을 맡아 공동 투자·비축을 추진 중이다.

③ 리사이클링 — ‘도시광산’이라는 두 번째 광맥

다 쓴 배터리에서 리튬·니켈·코발트를 회수하면, 그만큼 중국산 원료·흑연 수입을 줄일 수 있다. 업계는 리사이클링을 탈중국의 유력한 축으로 본다. 전기차 폐배터리가 본격적으로 쏟아지는 2030년 전후가 분기점이다.

④ LFP 대응 — 피할 수 없다면 정면돌파

한국이 강했던 삼원계만으로는 커지는 저가 시장을 놓친다. K-배터리의 구조 전환이 필요하다는 지적이 나오는 이유다. 포스코·에코프로·엘앤에프가 LFP 양극재로 중국에 정면승부를 선언한 것도 같은 맥락이다.

다만 — 냉정하게 짚어야 할 반론

‘탈중국’은 구호처럼 쉽지 않다. 현장에서는 “100% 탈중국은 사실상 불가능”이라는 냉정한 목소리가 나온다. 중국산 소재는 값이 싸고, 정제 생태계는 하루아침에 복제되지 않는다. 국산화는 초기 원가 상승을 감수해야 하고, 그 부담은 배터리·전기차 값에 전가될 수 있다. 또한 중국의 2025년 수출통제 유예에서 보듯, 지정학은 완화와 긴장을 오간다. 과도한 디커플링이 오히려 한국 기업의 원가 경쟁력을 해칠 수 있다는 반론도 경청할 대목이다. 핵심은 ‘완전 분리’가 아니라 ‘치명적 의존만 골라 끊는’ 정밀한 전략이다.

인사이트 — 광산이 아니라 ‘정제’를 보라

배터리 공급망 뉴스는 대개 광산 확보나 셀 점유율에 초점을 맞춘다. 그러나 이 글이 짚은 핵심은 하나다. 힘은 가운데, 즉 정제에 있다. 채굴은 여러 나라에 흩어져 있고 셀은 기술로 따라잡을 수 있지만, 그 사이를 잇는 정제 병목을 쥔 쪽이 밸브를 쥔다.

한국에게 이는 위기이자 기회다. 위기는 우리가 정제를 중국에 크게 의존한다는 점이고, 기회는 바로 그 정제 국산화·리사이클링에서 앞서면 남들이 못 넘는 진입장벽을 우리가 세울 수 있다는 점이다. 광산 지분보다 정제 기술과 재활용 생태계에 자본이 몰려야 하는 이유다.

결론

전기차 시대의 패권은 ‘누가 더 좋은 차를 만드느냐’만으로 정해지지 않는다. 그 차의 심장인 배터리를, 그리고 배터리의 원료를 누가 안정적으로 쥐느냐가 절반이다. 광물은 흩어져 있고, 정제는 중국에 몰려 있으며, 셀은 두 개의 리그로 갈라지고 있다.

한국은 소재 대국도, 자원 부국도 아니다. 그러나 세계 3위 배터리 제조력과 정제·소재 기술, 그리고 리사이클링 잠재력을 지녔다. 정제 국산화·자원외교·리사이클링·LFP라는 네 갈래 길목을 동시에 넓히는 것 — 그것이 한국이 이 지정학의 파고를 건너는 유일한 통로다. 광산을 좇기보다, 길목을 지켜야 한다.

편집 노트 · 본 글은 IEA(2025 핵심광물 전망), 美 EIA, USGS, S&P Global, Mining Technology, CnEVPost/SNE리서치, 산업연구원·KIER·KEEI 등 국내외 100여 개 자료를 교차 검증해 작성했다. 근거는 본문 내 하이퍼링크로 대체하며, 별도 출처 목록은 생략한다. 수치는 기관·기준연도별 편차가 있어 ‘추정’ 범위로 제시했다. 데이터 기준 시점: 2025년 실적 및 2026년 상반기 발표 기준.

GigtoEV Insights는 매주 EV 시장 동향, 충전 인프라, 배터리 기술, 모빌리티 정책 등 EV 산업의 핵심 인사이트를 전달합니다.

다음 글에서는 “전고체 배터리, 진짜 게임체인저일까 — 상용화 로드맵과 한·일·중 개발 경쟁”을 다룹니다.

📩 EV 관련 협력·문의: Contact 페이지를 통해 연락 주세요

📕 다음 주제 미리보기: 전고체 배터리 로드맵 / SDV 소프트웨어 전쟁 / 폐배터리 순환경제