핵심 요약

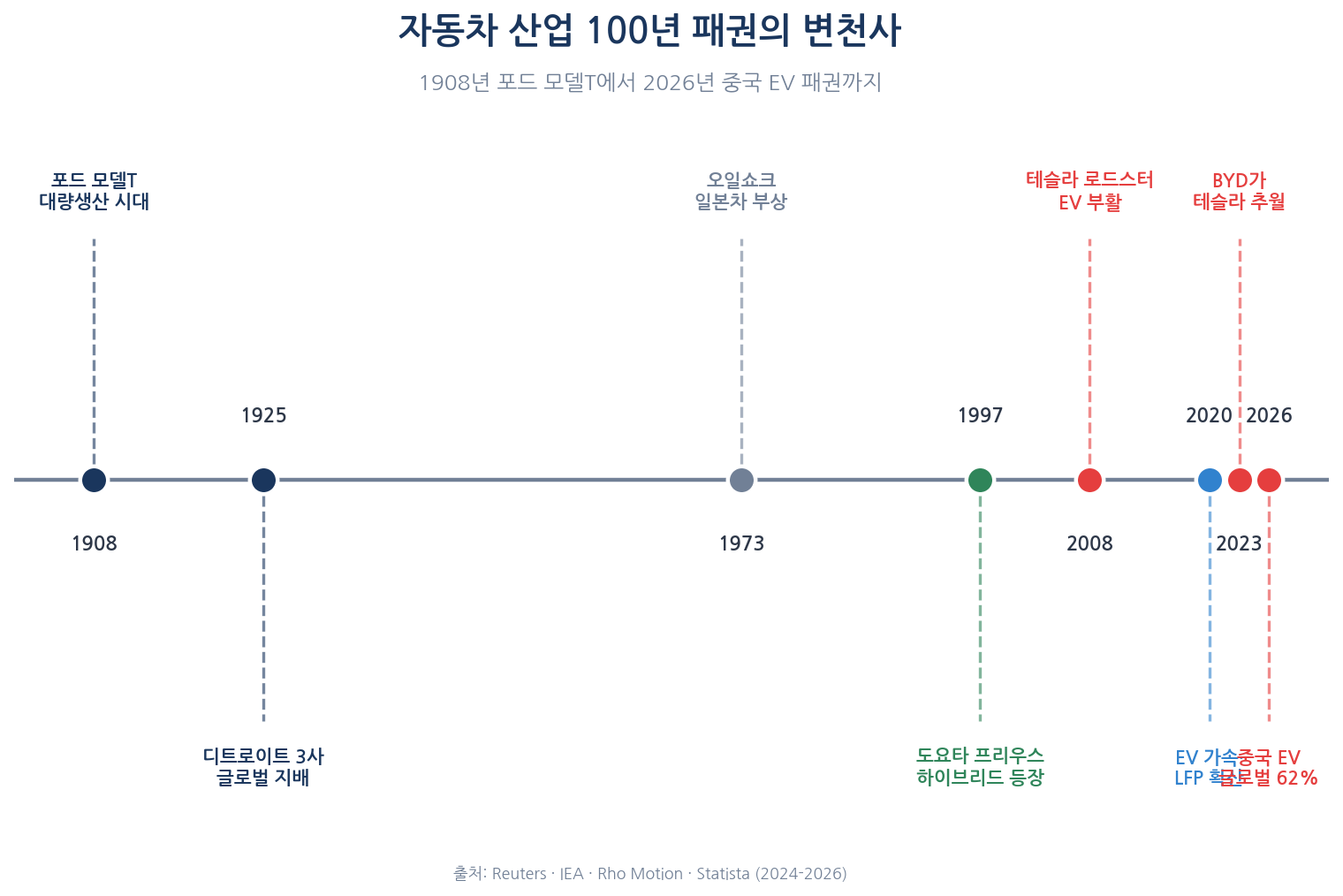

1908년 포드 모델T로 시작된 대량생산 기반 내연기관 자동차 산업의 100년 질서가 흔들리고 있다.

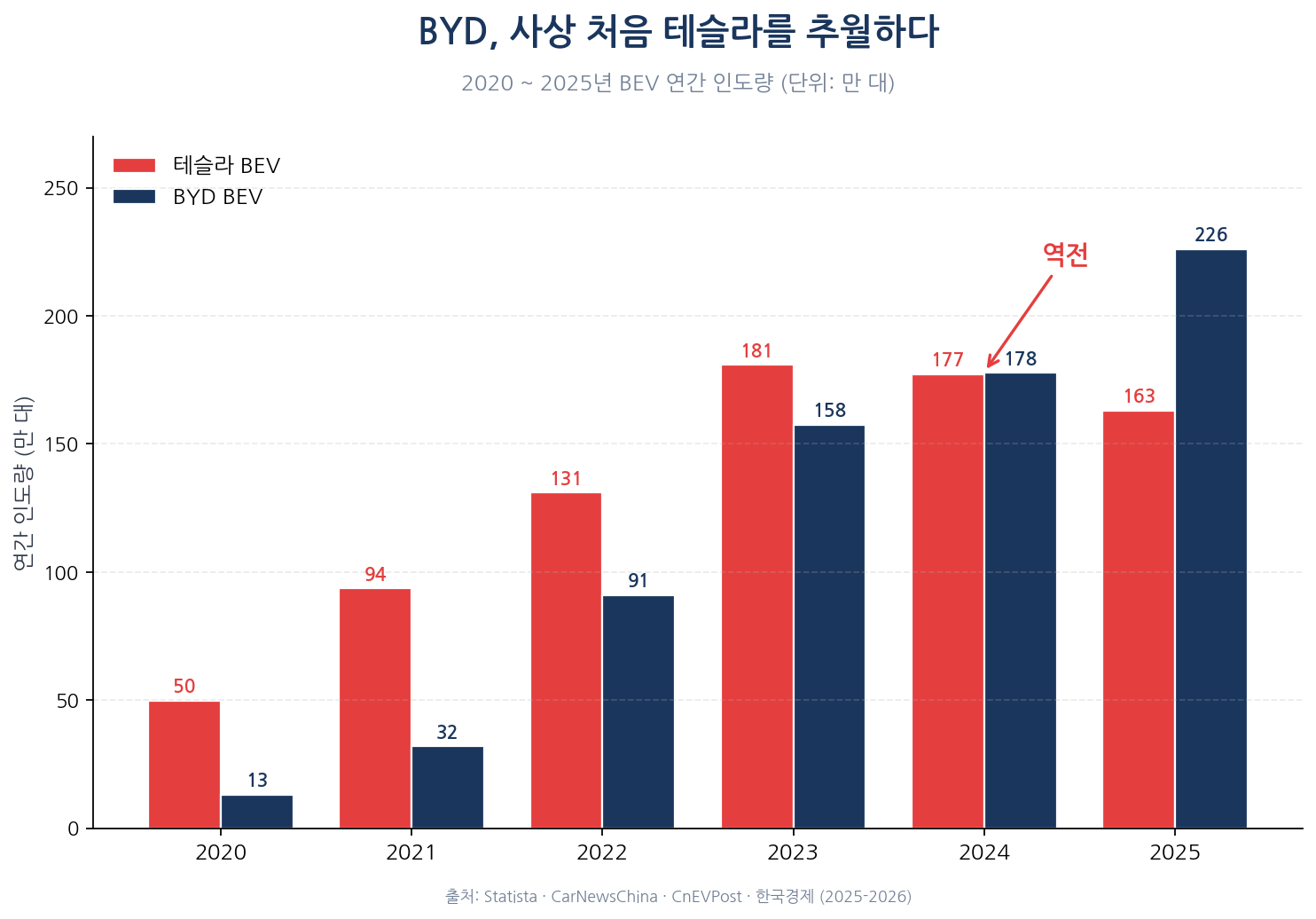

2024년 BYD의 매출이 테슬라를 추월했고,

2025년에는 BYD가 약 226만 대를 인도해 사상 처음으로 글로벌 BEV 1위에 등극했다.

중국 브랜드가 글로벌 EV 시장의 62%(PHEV 포함 76%)를 차지하는 가운데,

폭스바겐은 87년 만에 처음으로 독일 본토 공장 폐쇄와 35,000명 감원을 발표했고,

포드는 EV 사업에서 2024~2025년 누적 약 250억 달러의 손실을 안았다.

배터리 시장에서도 CATL·BYD 양사가 글로벌의 55%를 차지하고,

중국 정부의 희토류·리튬이온 배터리 공급망 수출통제(2025년)는

서방의 EV 산업을 직접 압박하기 시작했다. 본 분석은 100년 자동차 패권이 어떻게 무너지고 있는지,

그리고 한국 자동차·배터리 산업이 어디에 서 있는지를 7개 축으로 정리한다.

📘 용어 한눈에

BEV (Battery Electric Vehicle): 순수 전기차. ·

PHEV (Plug-in Hybrid EV): 플러그인 하이브리드. ·

EREV (Extended Range EV): 주행거리 연장형 전기차. ·

SDV (Software-Defined Vehicle): 소프트웨어 정의 차량. ·

LFP: 리튬인산철 배터리, 저렴·안전·LFP 셀가 약 $80~100/kWh. ·

NCM: 니켈·코발트·망간 삼원계 배터리, 고에너지밀도·$100~140/kWh. ·

OEM: 완성차 제조사. ·

OBBBA: 2025년 7월 미국 트럼프 행정부가 서명한 EV 세액공제 폐지 법. ·

CBAM: EU 탄소국경조정제도. ·

IRA: 2022년 미국 인플레이션감축법.

1. 100년 자동차 질서, 어떻게 만들어졌는가

1908년 헨리 포드가 모델T 양산을 시작한 순간부터 자동차 산업은 한 가지 원리 위에 서 있었다 — 수직 통합된 대량생산, 내연기관, 딜러 네트워크, 그리고 석유 기반 공급망.

1925년 무렵 디트로이트의 GM·포드·크라이슬러는 글로벌 자동차 시장을 사실상 지배했다.

1973년 오일쇼크가 일본 자동차의 부상을 끌어냈고, 1997년 도요타 프리우스가 하이브리드라는 새로운 패러다임을 열었다.

2008년 테슬라 로드스터로 EV가 다시 주류 후보로 복귀한 이후, 2020년대 들어 전기차는 틈새 시장에서 주류 시장으로 빠르게 이동했다.

국제에너지기구(IEA)에 따르면 2024년 글로벌 EV 판매는 약 1,700만 대로 신차의 20%를 넘었고,

2025년에는 2,070만 대로 25%를 돌파했다.

중국의 EV 판매는 약 1,290만 대로, 자국 신차의 절반에 육박한다. 100년의 ICE(내연기관) 시대가 끝을 향해 가고 있다는 사실은 더는 가설이 아니라 데이터다.

2. BYD의 추월 — 중국 EV가 사상 처음 글로벌 1위에 서다

가장 상징적인 사건은 BYD의 부상이다. 2024년 BYD의 매출은 1,070억 달러로,

테슬라의 977억 달러를 처음으로 넘어섰다.

PHEV를 포함한 BYD의 2024년 인도량은 약 427만 대였고, 2025년에는 BEV(순수전기차)만 약 226만 대를 인도해

테슬라의 163만 대를 약 60만 대 차이로 따돌리며 글로벌 BEV 1위에 올랐다.

Statista 집계에 따르면 BYD는 이미 2024년 BEV 생산량에서도 테슬라를 미세하게 추월했다.

Carbon Credits에 따르면

2025년 글로벌 BEV 점유율은 BYD 12.1%, 테슬라 8.8%, 폭스바겐 5.2% 순이었다.

중국 신흥 EV 4총사(니오·샤오펑·리오토·지커)도 가격 전쟁 속에서 대량 인도를 가속하고 있다고

CNBC가 보도했다.

2024년 12월 인도 첫 해를 마친 샤오미 SU7은 한 해에만 136,854대를 팔아

포드·GM의 전체 EV 판매량을 모두 합한 것보다 많이 판매됐다.

한국경제 보도에서 UBS는

중국 EV가 2030년까지 세계 자동차 시장의 약 1/3을 차지할 것으로 전망했다.

중국 브랜드는 이미

Rho Motion 집계로 글로벌 EV 시장의 62%를 가져갔다(PHEV 포함 시 76%).

3. 디트로이트와 볼프스부르크의 위기 — 레거시 OEM의 구조조정

중국 EV의 부상은 곧 레거시 자동차 거인의 위기로 이어졌다. 가장 극적인 사례는 폭스바겐이다.

CNN에 따르면 폭스바겐은

1937년 창사 이후 처음으로 독일 본토 공장 폐쇄를 검토한다고 2024년 10월 발표했고, 약 10% 임금 삭감과 수만 명 감원안을 노조와 협상했다.

Jobspikr 종합에 따르면 최종 감원 규모는 약 35,000명으로 확정됐다.

글로벌이코노믹은

드레스덴 공장이 2025년 12월 폐쇄, 오스나브뤼크 공장은 2027년까지 가동을 중단하며 독일 내 연간 생산능력이 73.4만 대 감소한다고 전했다.

독일 자동차 산업 전반으로 충격이 번지고 있다.

Bloomberg 보도에 따르면 보쉬는 모빌리티 부문에서 13,000명을 추가 감원하고 25억 유로 비용절감에 들어갔다.

Automotive News는

ZF가 전동화 드라이브트레인 부문에서 7,600명을 감원했고, 2023년 이후 독일 자동차 산업에서만 약 55,000개 일자리가 사라졌다고 보도했다.

업계 일각에서는 앞으로 추가로 약 20만 개 일자리가 위기에 놓여 있다고 본다.

미국 빅3도 안전지대가 아니다. 포드는 EV 전담조직 ‘Model e’에서

2024년 51억 달러, 2025년 48억 달러의 손실을 기록했고,

2025년 4분기에는 추가로 107억 달러의 자산상각·EV 프로그램 취소 비용까지 떠안았다.

Carscoops 분석에 따르면 포드는 2026년에도 40~45억 달러의 EV 손실이 예상된다.

GM은

2024년 12월 자회사 Cruise의 로보택시 사업에서 철수했다. 누적 손실은 100억 달러를 넘어선다.

스텔란티스는

2024년 미국 판매 17% 감소·시가총액 40% 증발의 결과로 CEO 카를로스 타바레스가 12월에 즉시 사임했다.

닛산은 더 심각하다.

DIGITIMES 보도에 따르면 닛산은 인력의 15%인 2만 명을 감원하고 생산능력 20%(연 100만 대)를 줄이며, FY2024 순손실 7,500억 엔(약 50억 달러)을 예고했다.

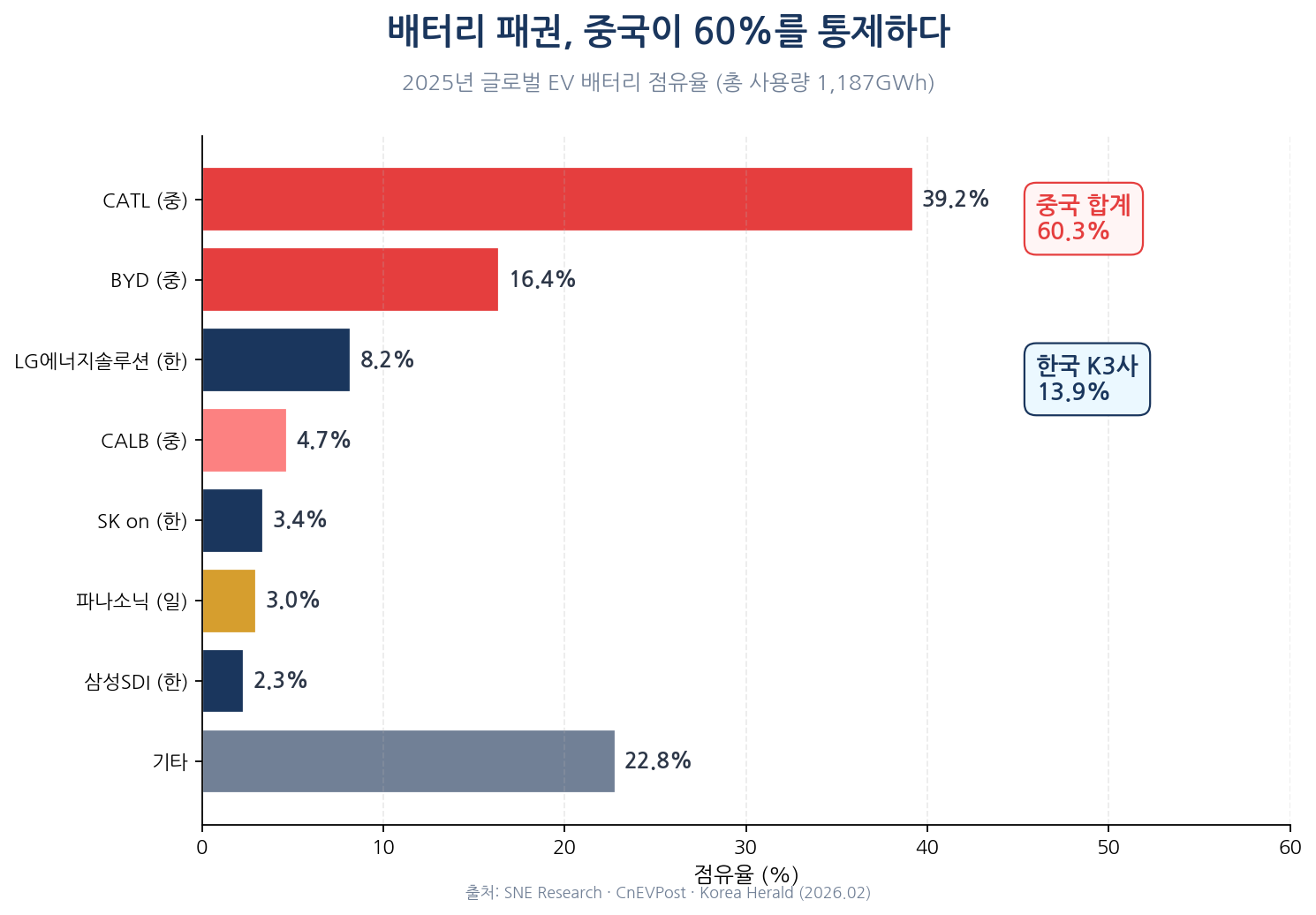

4. 배터리, 자동차의 새로운 심장 — 중국이 60%를 가졌다

자동차 산업이 무너지는 진짜 이유는 배터리다. EV의 가치사슬에서 배터리는 원가의 30~40%를 차지하며, 100년간 쌓아온 내연기관 노하우와는 아무 관계가 없다.

SNE Research 집계에 따르면 2025년 글로벌 EV 배터리 사용량은 1,187GWh로 전년비 31.7% 성장했다.

CATL이 39.2%(464.7GWh), BYD가 16.4%로 두 중국 업체가 글로벌의 55.6%를 차지했다.

한국 K-배터리 3사(LG에너지솔루션·SK on·삼성SDI)는 점유율이 빠르게 떨어지고 있다.

SNE Research는

2025년 1~11월 K3사 합산 점유율이 15.7%로 전년비 3.5%포인트 하락했다고 발표했다.

조선비즈 인용 데이터에서는 2026년 1분기 점유율이 15.6%로 추가 하락했다.

Korea Herald는 한국 배터리 3사의 2025년 상반기 평균 가동률이 약 50% 수준이라고 보도했다.

중국 비중국 시장에서 한국이 차지하던 점유율은 8.1%포인트 하락한 37.5%로 떨어졌다.

중국이 이길 수 있었던 핵심은 LFP(리튬인산철) 배터리다.

Adamas Intelligence에 따르면 LFP는 2024년 글로벌 EV 배터리의 40%를 차지하며 2023년 32%에서 빠르게 성장했고, 중국 내수의 75%가 LFP로 전환됐다.

IEA는

2024년 2분기 중국 내수 LFP 셀가가 $60/kWh 이하, BYD 자체 LFP는 $44/kWh 수준이라고 분석했다. NCM 대비 30~50% 저렴하다.

이 가격 격차가 EV 보급 단가 인하의 결정적 동력이 됐다.

미래 기술인 전고체 배터리에서는 한국과 일본이 일부 회복 카드를 쥐고 있다.

Electrek은 도요타가 2027~2028년 전고체 배터리 양산을 시작한다고 보도했고,

삼성SDI도 2027년 양산을 목표로 한 단계 진척된 시제품을 공개했다. 다만 양산 규모와 단가는 여전히 미지수다.

5. 소프트웨어가 차량을 정의한다 — SDV 혁명

EV 패권 경쟁의 두 번째 축은 소프트웨어 정의 차량(SDV)이다. 내연기관 시대의 자동차가 ‘하드웨어 위에 소프트웨어’였다면,

2020년대 EV는 ‘소프트웨어를 담는 하드웨어’로 역전됐다. 100년간 자동차 산업을 떠받쳐온 기계공학 노하우의 우위가 흔들리는 또 다른 이유다.

테슬라가 첫 깃발을 꽂았다.

Wikipedia 종합에 따르면 테슬라는 2025년 6월 22일 텍사스 오스틴에서 로보택시 상용 서비스를 시작했고,

FSD 누적 주행거리는 70억 마일을 돌파했다. 2025년 12월 기준 약 135대의 로보택시가 245 sq mi 서비스 영역을 운영 중이다.

중국에서는 화웨이가 빠른 속도로 추격하고 있다.

화웨이 ADS는 누적 보조주행 50.28억km를 기록했고, 2026년 ADS 4.0으로 고속도로 L3 상용화를 목표로 한다.

Yicai Global은

화웨이가 11개 자동차 제조사와 L3 자율주행 솔루션을 공동 개발한다고 발표한 사실을 전했다.

ResearchAndMarkets 리포트는

SDV 시장이 2025년 2,818억 달러에서 2035년 3.2조 달러로 성장할 것으로 전망했다.

엔비디아의 자동차 매출은 78% 성장했고, 퀄컴은 디지털 섀시 솔루션으로 20개 OEM과 90억 달러 규모 파이프라인을 보유했다고 발표했다.

중국 측 평가에서는

화웨이 ADS 3.0이 도시 환경 처리 능력에서 테슬라 FSD에 근접·일부 추월한다는 분석도 나온다.

한국 측은

현대차가 웨이모·엔비디아와 자율주행 연합을 결성하며 로보택시 상용화 본격화에 나섰다.

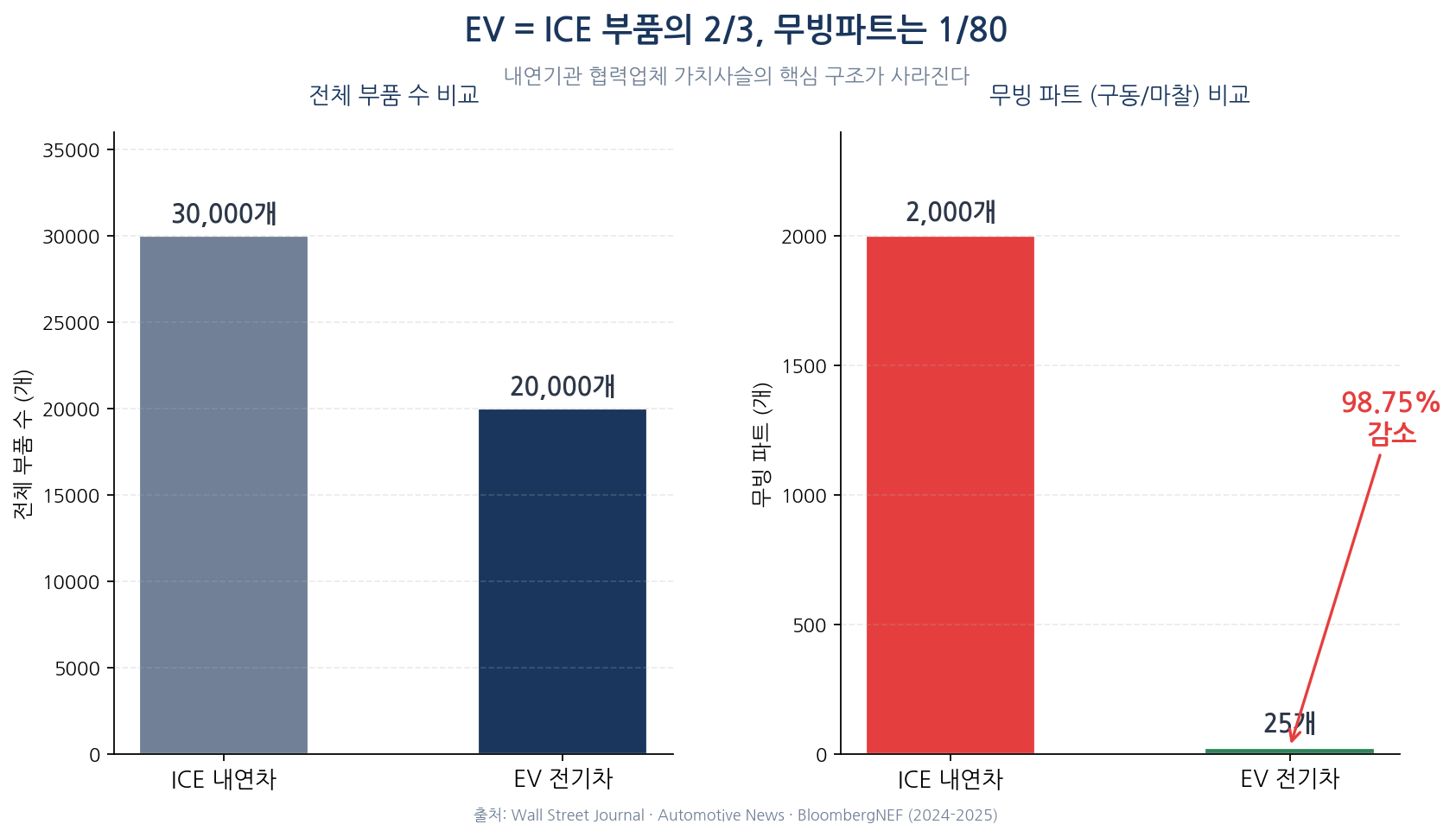

6. 부품 수가 사라진다 — ICE 가치사슬의 붕괴

자동차 부품 협력업체에게 EV 전환은 일자리 자체가 사라지는 문제다.

월스트리트저널 기자 인용에 따르면 ICE 차량은 약 30,000개 부품으로 구성되는 반면 EV는 약 20,000개로 약 33% 줄어든다.

무빙파트(구동 및 마찰 부품)는 격차가 훨씬 크다 — ICE는 2,000개 이상, EV는 25개 안팎이다.

변속기·엔진·머플러·연료분사장치·배기시스템 등 100년간 쌓아온 핵심 부품군이 통째로 사라진다.

독일 자동차 일자리 12만 개가 2019년 이후 사라진 배경에는 단지 폭스바겐의 판매 부진뿐 아니라 이 구조적 변화가 있다.

부품·소재 협력업체들은 EV 시대를 위해 사업을 재편해야 하지만, 전환 비용은 막대하다.

ZF·보쉬가 모빌리티 부문에서 잇따라 대규모 감원에 들어간 것도 이 흐름의 결과다.

7. 지정학적 충돌 — 관세·IRA·CBAM·수출통제

EV 시장 재편은 자동차 산업만의 이슈가 아니라 지정학의 문제로 확산됐다.

바이든 행정부는 2024년 5월 중국 EV 관세를 25%에서 100%로 인상했고, 9월 27일 발효됐다.

EU는

2024년 10월 31일 중국산 BEV에 상계관세를 부과했다. BYD 17%, 지리 18.8%, SAIC/MG 35.3%로, 기존 10% 관세까지 합치면 17.8~45.3% 수준이다.

EU는 2028년부터 CBAM 적용 범위를 자동차·부품으로 확대하는 안을 제안했고, 중국은 반발 중이다.

미국 EV 시장은

2025년 7월 트럼프 행정부가 OBBBA에 서명하면서 큰 충격을 받았다. 신차 최대 $7,500, 중고 $4,000의 EV 세액공제(IRA 30D/25E 조항)가 2025년 9월 30일 종료됐다. 미국 EV 보급 속도가 일시적으로 둔화될 가능성이 크다.

EU도

2035년 ICE 100% 금지를 90% 감축으로 완화했다.

Euronews에 따르면 독일·이탈리아·체코·헝가리·폴란드·슬로바키아·불가리아의 압박이 결정적이었다.

반면 중국은 EV 정책을 가속하고 있다.

South China Morning Post에 따르면 2025년 중국은 EV 트레이드인 보조금 2만 위안($2,728)을 유지했고,

Adamas Intelligence는 중국 EV 인센티브 패키지가 총 720억 달러 규모로 2028년까지 운영된다고 분석했다.

가장 강력한 카드는 자원 수출통제다.

IEA 분석에 따르면 중국은 20대 전략 광물 중 19개에서 정제 1위(평균 70% 점유)이고,

2025년 4월 4일 중희토 7종, 10월 9일 리튬이온 배터리 공급망 자체에 대한 수출통제를 발표했다(11월 8일 발효).

Discovery Alert 분석은 중국이 글로벌 희토류 분리 80~90%, 자석 제조 94%를 점유한다고 보고했다.

Investing News에 따르면

2026년 1분기 배터리급 리튬탄산염 가격이 톤당 $26,278로 1년 만에 두 배 가까이 급등했다.

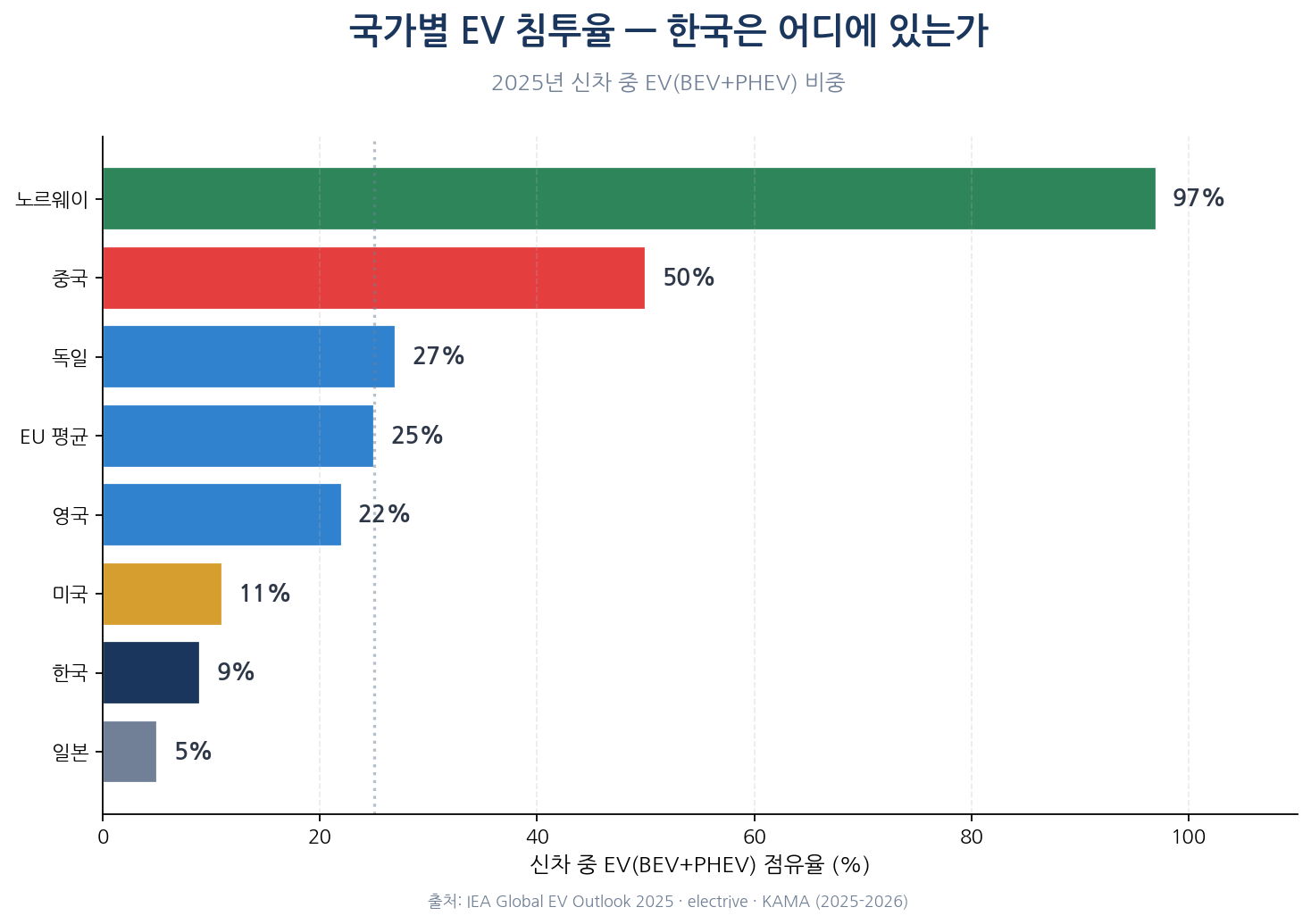

8. 국가별 EV 침투율 — 한국은 어디에 있는가

글로벌 EV 침투율은 국가별로 크게 갈린다.

노르웨이는 2024년 신차의 88.9%가 BEV로, 2025년 4월에는 한 달 점유율이 97%까지 올라갔다.

중국은 2024년 EV 점유율 약 50%로 글로벌 최대 시장이며, 독일·EU 평균은 25% 안팎, 영국은 22% 수준이다.

IEA는 미국 2025년 EV 점유율을 약 11%로 추정했다.

한국 EV 시장은 의외로 정체다.

KED Global에 따르면

한국 EV 국내 점유율은 2024년 6.1%로, 신차 99,093대에 그쳐 전년비 3.9% 감소했다. EV 수출도 16개월 연속 하락 후 2025년 6월 처음 반등했다.

테크월드 보도에서 현대차그룹의 한국 EV 판매는 2023년 111,911대에서 2024년 85,203대로 31.3% 감소했고, BYD가 한국에 처음 진출해 점유율을 잠식했다.

9. 한국 자동차·배터리 산업의 위치

한국 현대차그룹은 2024년 글로벌 723만 대 판매로 3년 연속 세계 3위를 지켰다.

KED Global에 따르면 현대차는 414만 대(-1.8%), 기아는 309만 대(+0.1%)를 기록했고, 2025년 목표는 739만 대다.

미국 시장에서는

조지아 메타플랜트(HMGMA)가 75.9억 달러 투자로 가동을 시작했고, 직접 일자리 8,500개와 연간 30만 대(확장 시 50만 대) 생산능력을 갖췄다.

SK On과 합작한 배터리 공장에는 추가로 50억 달러가 투입된다.

신차에서는

기아 EV3가 2024년 하반기 한국 EV 판매 1위에 올랐고, 중국 시장에서는 기아 EV5가 약 $20,500부터 판매되고 있다.

현대 IONIQ 9은 350kW 초급속 충전 시 10→80%까지 24분, 최대 주행거리 620km(WLTP)로 첫 3열 전기 SUV로 출시됐다.

다만 단기 충격은 크다.

Auto Post Global에 따르면 미국 관세 영향으로 KAMA(한국자동차산업협회)는 2025년 수출 목표를 270만 대에서 265만 대로 하향 조정했고,

현대차 울산 1공장의 아이오닉5·코나 EV 라인은 반복적으로 가동중단됐다.

배터리 측면에서는

K3사 점유율이 29.6%까지 떨어지는 등 비중국 시장에서마저 중국의 공세가 거세지고 있다.

Carbon Credits는

중국이 글로벌 EV 배터리 시장의 69%를 통제하기에 이르렀다고 분석했다.

10. 다관점: 100년 질서는 정말 무너지는가, 과장됐는가

“자동차 100년 질서가 무너진다”는 명제에 대해 여러 시각이 존재한다. 본 분석은 양측 주장을 균형 있게 정리한다.

긍정/가속론 — “구조적 전환은 이미 일어났다”

글로벌 EV가 2,070만 대(2025년), 신차 점유율 25% 돌파.

중국 EV의 글로벌 점유율 62%, BYD가 테슬라를 추월. 폭스바겐 35,000명 감원·포드 EV 적자 250억 달러는 일시적 부진이 아니라 구조적 전환의 비용이다.

BloombergNEF는 2035년 EV가 글로벌 승용 56%, 2040년 70%를 차지할 것으로 전망했다.

유보/속도조절론 — “ICE의 종말은 과장됐다”

EU 2035년 ICE 금지가 90% 감축으로 완화됐고, 미국 IRA EV 세액공제는 2025년 9월 폐지됐다. 도요타·혼다 등은 하이브리드와 ICE 라인을 유지·확장 중이다.

EREV(주행거리 연장형)는 2024년 120만 대로 83% 성장하며, 순수 BEV가 아닌 중간 형태도 지속 성장 중이다.

중국 정부 보조금 720억 달러는 시장 왜곡 요인이며, 이를 제거하면 가격 경쟁력 자체가 약화될 수 있다는 시각도 있다.

중간 시나리오 — “100년 질서는 무너지되, ICE는 한 세대 더 공존”

주류 시장은 EV로 이동하지만, 신흥국 시장과 상용 트럭·일부 ICE 모델은 2040년대까지 공존한다는 시각.

유럽·미국이 ICE 금지 완화로 돌아선 것은 ‘완전한 EV 전환’이 아니라 ‘하이브리드·EREV·바이오연료를 포함한 다축 전환’으로 정책 방향이 수정됐다는 의미다.

한국 산업의 관점에서 이 시나리오는 의외로 합리적이다 — 시간을 벌면서 배터리·SDV 격차를 좁힐 기회가 있다.

11. 인사이트 — 무엇이 무너지고, 무엇은 남는가

이번 100년 질서 붕괴는 단순한 ‘엔진 교체’가 아니라 산업 전체의 가치사슬 재편이다. 정리하면 세 가지가 사라지고, 세 가지가 새로 만들어진다.

사라지는 것: 첫째, 내연기관 노하우의 우위. 변속기·엔진·연료시스템은 EV에서 가치가 0에 가깝다.

둘째, 디트로이트·볼프스부르크 중심의 글로벌 자동차 패권. 매출·시가총액·기술 주도권 모두 중국과 미국 신흥 EV로 이동했다.

셋째, 부품 협력업체 가치사슬의 일부. 무빙파트가 1/80로 줄어든다는 것은 곧 협력업체 일자리의 큰 부분이 사라진다는 뜻이다.

새로 만들어지는 것: 첫째, 배터리·소재·정제가 자동차 산업의 새 중심이 됐다. 한국이 LFP에서 늦었지만 전고체에서 만회 카드를 쥐고 있다.

둘째, 소프트웨어·반도체·AI가 자동차 차별화의 핵심이 됐다. 엔비디아·퀄컴이 자동차 부품사가 됐다.

셋째, 지정학·자원 통제가 산업 경쟁력의 결정 요인이 됐다. 광물 정제 70%를 가진 중국, IRA·CBAM·관세를 무기로 한 서방의 충돌은 자동차 산업을 안보 이슈로 끌어올렸다.

12. 결론 — 한국 자동차 산업이 직면한 질문

100년 자동차 질서가 무너진다는 것은 한국 산업에 위협이자 기회다.

위협은 분명하다 — 중국이 비중국 시장에서 K-배터리를 앞지르고, 미국 IRA 폐지로 메타플랜트의 가격 경쟁력이 약화되며, 단가 경쟁에서 BYD를 따라잡기는 매우 어렵다.

하지만 기회도 있다. 전고체 배터리, SDV·자율주행, 프리미엄 EV SUV 시장에서 한국은 여전히 글로벌 2~3위권이다.

현대 IONIQ 9·기아 EV3·EV5는 시장에서 검증되고 있고, 메타플랜트는 미국 내 생산 카드를 확보했다.

결국 한국이 답해야 할 질문은 단순하다 — “100년 질서가 무너진 자리에 어떤 산업 구조를 새로 세울 것인가.”

이는 자동차 한 산업의 문제가 아니라 배터리·소재·반도체·소프트웨어·에너지를 묶은 국가 산업 전략의 문제다.

글로벌 EV 패권이 이미 중국과 미국 양강 구도로 굳어지는 가운데, 한국은 ‘제3의 길’을 찾아야 하는 상황에 놓여 있다.

📌 시리즈 다음 글 예고

다음 글에서는 “중국 EV 4총사(니오·샤오펑·리오토·지커)와 BYD — 글로벌 시장 진출 전략 비교”를 다룹니다.

중국 EV가 유럽·동남아·중남미에서 어떻게 빠르게 점유율을 확보하는지, 한국 시장 진출 가능성과 현대차·기아의 대응 전략을 분석합니다.

구독·즐겨찾기로 다음 분석을 받아보세요.

✏️ 편집 노트

본 분석은 2024~2026년 자료 65개 출처를 기반으로 작성됐으며, 가속론·유보론·중간 시나리오 세 관점을 균형 있게 다뤘습니다.

숫자 데이터는 IEA·SNE Research·Rho Motion·BloombergNEF·Reuters 등 1차 출처 우선 인용했고, 일부 추정치는 본문에 명시했습니다.

출처

[중국 EV 부상]

1. CNN — BYD eclipsed Tesla in 2024 sales

2. CarNewsChina — BYD surpasses Tesla in BEV 2025

3. Statista — BYD vs Tesla BEV deliveries

4. Green Car Congress — China holds 62% global EV

5. Benchmark Minerals — Global EV sales 20.7M in 2025

6. Autovista24 — Brand sold most EVs H1 2025

7. Carbon Credits — BYD biggest EV seller 2025

8. CNBC — China EV price war Xpeng/Nio/Zeekr

9. CnEVPost — Nio Europe asset-light strategy

10. 한국경제 — BYD 테슬라 추월 세계 1위

11. Electrek — BYD sales surge +$100B

[레거시 OEM 위기]

12. CNN — VW historic plant closures

13. Jobspikr — Germany layoffs deepen VW 35,000

14. Bloomberg — Bosch cuts 13,000 workers

15. Automotive News — ZF·Bosch suppliers EV shift

16. electrive — Ford $4.8B EV loss 2025

17. Carscoops — Ford Model e billions losses

18. CNBC — Stellantis CEO Tavares resigns

19. DIGITIMES — Nissan 20,000 jobs cut

20. U.S. News — GM ends Cruise robotaxi

21. 글로벌이코노믹 — 폭스바겐 3가지 고민

22. CNBC — VW 10% pay cuts

[소프트웨어 정의 차량 (SDV)]

23. Wikipedia — Tesla Robotaxi

24. CarNewsChina — Huawei ADS L3 2027 target

25. Yicai Global — Huawei L3 11 carmakers

26. Electrek — Xiaomi 135K EVs 2024

27. InsideEVs — Xiaomi outsold Ford·GM EVs

28. GlobeNewswire — SDV Architecture Market 2025-2035

29. iCarTea — Chinese intelligent driving vs Tesla FSD

30. 머니투데이 — 현대차 웨이모·엔비디아 자율주행

31. Kubota (WSJ) — ICE vs EV parts count

[배터리 패권]

32. CnEVPost — Battery share 2024 CATL 37.9%

33. CnEVPost — Battery share 2025 CATL 39.2%

34. SNE Research — Global EV battery Jan-Nov 2025

35. Korea Herald — Korean battery 50% capacity

36. econmingle — K Battery Q1 2026 share decline

37. Adamas — LFP 40% of EV battery market

38. IEA — EV batteries Global EV Outlook 2025

39. Electrek — Toyota solid-state battery

40. Monolith AI — Solid-state battery news Samsung Toyota

41. Carbon Credits — China 69% global EV battery

[공급망 재편 / 광물·정책]

42. IEA — Global Critical Minerals Outlook 2025

43. IEA — Critical minerals export controls

44. Discovery Alert — China rare earth dominance

45. Investing News — Lithium Q1 2026 price double

46. Washington Post — Biden 100% tariff China EV

47. Cleary Gottlieb — EU definitive duties China BEV

48. CarNewsChina — EU CBAM extends to cars

49. Arnold & Porter — IRA to OBBBA

[글로벌 EV 침투율·정책]

50. IEA — Global EV Outlook 2025 Executive summary

51. IEA — Trends in EV markets 2025

52. electrive — Norway 89% EV share 2024

53. S&P Global — Europe EU 2035 ICE ban reverse

54. Euronews — EU 90% emissions reduction 2035

55. SCMP — Beijing renews EV subsidy 2025

56. Adamas — China EV 4 more years tax breaks

57. electrive (BNEF) — Global EV +25% in 2025

[한국 자동차 산업]

58. KED Global — Hyundai Kia 7.23M units 2024

59. Hyundai Newsroom — Metaplant America IONIQ 5

60. Hyundai — IONIQ 9 game-changing SUV

61. KED Global — Korea EV exports rebound

62. Electrek — Hyundai Kia electric SUVs 2025

63. econmingle — K Battery 3사 점유율 29.6%

64. Auto Post Global — Tariffs crisis Korean auto

65. 테크월드 — 2025 EV 시장 분석 BYD 진출